Biên lãi gộp giảm xuống mức thấp nhất 13 năm, rủi ro dòng tiền âm

Báo cáo tài chính hợp nhất quý 2/2022 của Xây dựng Hòa Bình cho thấy, trong quý 2/2022 doanh thu thuần tăng 28% so với cùng kỳ lên 4.080 tỷ đồng. Biên lãi gộp suy giảm còn 3,2% trong khi cùng 2021 ở mức 6,1% .

Trong quý 2/2022, Xây dựng Hòa Bình có hơn 183 tỷ đồng doanh thu từ hoạt động tài chính, gấp gần 3 lần so với cùng kỳ chủ yếu nhờ lãi tiền gửi, tiền cho vay hơn 5,5 tỷ đồng (cùng kỳ 2021 chỉ hơn 488 triệu đồng) và bán các khoản đầu tư thu về 126 tỷ đồng ( cùng kỳ 2021 chỉ thu về gần 51 tỷ đồng).

Theo kế hoạch, Xây dựng Hoà Bình dự kiến thoái vốn khỏi 4 dự án lớn là Ascent Garden Home, Ascent Cityview, Ascent Plaza và Ascent Lakeside. Ngoài ra, HBC thu về hơn 49 tỷ (cùng kỳ chỉ hơn 154 triệu đồng) từ khoản lãi bán hàng trả chậm, chậm thanh toán.

Thế nhưng, chi phí tài chính trong kỳ bất ngờ tăng vọt 78% lên hơn 142 tỷ đồng, chủ yếu là chi phí lãi vay cũng tiêu tốn của HBC số tiền 148 tỷ đồng, tăng 88%. Kết quả, HBC lãi sau thuế quý 2/2022 hơn 50 tỷ đồng, giảm 14% so với cùng kỳ.

Tính chung 6 tháng đầu năm 2022, doanh thu thuần của Xây dựng Hòa Bình đạt gần 7.063 tỷ đồng, tăng gần 30% so cùng kỳ. Không chỉ ở hoạt động cốt lõi, doanh thu từ hoạt động tài chính của HBC cũng ghi nhận sự đột biến khi đạt gần 240 tỷ đồng, gấp 3.3 lần cùng kỳ, phần lớn đến từ lãi bán các khoản đầu tư.

Công ty đã tiết giảm đáng kể chi phí bán hàng khi chi phí này chỉ còn ghi nhận gần 17 tỷ đồng, tương đương giảm 15%. Kết quả, Xây dựng Hòa Bình báo lãi trước thuế nửa đầu năm gần 94 tỷ đồng, tăng 10% so cùng kỳ. Tuy nhiên, lãi sau thuế giảm 11% đạt gần 61 tỷ đồng.

Đáng nói, dòng tiền kinh doanh là một điểm xám khi nhìn vào bức tranh tài chính của Xây dựng Hòa Bình.

Trong 6 tháng đầu năm 2022, dòng tiền thuần từ hoạt động kinh doanh âm hơn 1.364 tỷ đồng trong khi cùng kỳ 2021 dương hơn 691 tỷ đồng. Một trong những nguyên nhân chủ yếu dẫn tới dòng tiền hoạt động kinh doanh âm là do các khoản phải thu tăng gấp 4,6 lần so với cùng kỳ, lên 1.350 tỷ đồng.

Dòng tiền từ hoạt động kinh doanh âm luôn là chỉ báo xấu đối với sức khỏe tài chính của doanh nghiệp. Đồng thời, dòng tiền thuần hoạt động đầu tư của trong kỳ cũng âm hơn 200 tỷ đồng trong khi cùng kỳ 2021 dương 20,5 tỷ đồng. Tổng cộng dòng tiền từ hoạt động kinh doanh và đầu tư 6 tháng đầu năm 2022 âm gần 1.565 tỷ đồng.

Xây dựng Hòa Bình sử dụng đòn bẩy nợ cao, nợ vay trái phiếu tăng mạnh

Từ khi Việt Nam chuyển đổi sang nền kinh tế thị trường, nhiều nhà thầu xây dựng tư nhân bắt đầu trỗi dậy, dần thay thế vị trí độc quyền của các doanh nghiệp nhà nước trong lĩnh vực này.

Các nhà thầu trong nước đã khẳng định được uy tín và vị thế, có thể cạnh tranh ngang ngửa với các nhà thầu nước ngoài, thậm chí có doanh nghiệp còn muốn tiến quân ra thị trường quốc tế. Trong số đó, có thể điểm tới Công ty CP Tập đoàn Xây dựng Hoà Bình.

Xây dựng Hoà Bình đã có trên 30 năm kinh nghiệm, hoạt động trong lĩnh vực thiết kế và xây dựng các công trình nhà ở tư nhân. Đây cũng là nhà thầu tổng hợp đầu tiên niêm yết trên Sàn Giao dịch chứng khoán TP.HCM (HSX). Công ty là nhà thầu chính trong nhiều dự án lớn như: Kengnam Hanoi Landmark (tổng vốn đầu tư 1,05 tỷ USD, chủ đầu tư là Keangnam Corporation); Times City (Nhà cao tầng T1 và T2, chủ đầu tư: Tập đoàn Vingroup); VietinBank Tower; Saigon Centre (Keppel Land); Cocobay Đà Nẵng (Empire Group).

Năm 2021, giá trị trúng thầu của Xây dựng Hòa Bình lên đến 16.054 tỷ đồng, vượt 14,6% kế hoạch 14.000 tỷ đồng đã đề ra. Năm 2022, giá trị trúng thầu mục tiêu là 20.000 tỷ đồng, trong đó 15.000 tỷ đồng dân dụng và 5.000 tỷ đồng công nghiệp.

Song, thực lực của đại gia xây dựng này ra sao vẫn còn nhiều bí ẩn.

Báo cáo tài chính hợp nhất kiểm toán năm 2019 của Xây dựng Hòa Bình trước khi xảy ra đại dịch Covid -19 cho thấy, tổng tài sản tại thời điểm 31/12/2019 ở mức 16.721 tỷ đồng, được hình thành từ hơn 12.761 tỷ đồng nợ phải trả (chiếm 76%) và chỉ có 3.960 tỷ đồng vốn chủ sở hữu.

Theo báo cáo tài chính hợp nhất quý 2/2022, tính đến 30/6/2022 (sau khi đại dịch được kiểm soát), tổng tài sản tại doanh nghiệp này đạt 18.255 tỷ đồng, tăng 10% so với đầu năm, được hình thành từ 14.432 tỷ đồng nợ phải trả (chiếm tới 79% tổng tài sản) và chỉ có 3.823 tỷ đồng vốn chủ sở hữu. Như vậy, hệ số nợ trên vốn chủ sở hữu xấp xỉ 4 lần. Các con số trên cho thấy HBC sử dụng đòn bẩy nợ tương đối cao, hầu hết tài sản của doanh nghiệp này được tài trợ bởi nợ. Nợ phải trả chủ yếu là vay và nợ thuê tài chính.

Tính đến 30/6/2021, tổng nợ vay tại HBC tăng tới 28% so với đầu năm, lên hơn 6.534 tỷ đồng.

Trong đó, nợ vay ngắn hạn gần 5.461 tỷ đồng, tăng 16% so với đầu năm, chủ yếu từ các ngân hàng. Hiện ngân hàng BIDV đang cho HBC vay ngắn hạn nhiều nhất lên đến 2.266 tỷ đồng, tiếp đến là ngân hàng Vietinbank cho vay hơn 1.286 tỷ đồng. Ngoài ra còn có ngân hàng MSB cho vay 480 tỷ đồng; MB cho vay hơn 195 tỷ đồng; Techcombank cho vay hơn 287 tỷ đồng;…

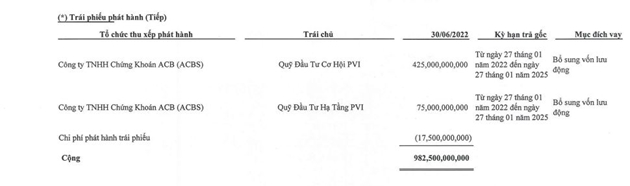

Đặc biệt, về nợ vay dài hạn tăng tới 170% so với đầu năm, tương đương tăng thêm 675 tỷ đồng, lên gần 1.074 tỷ đồng, chủ yếu là vay nợ qua trái phiếu. Tại thời điểm 30/6/2022, dư nợ trái phiếu hơn 982 tỷ đồng trong khi hồi đầu năm chỉ ở mức 290 tỷ đồng.

|

|

| Chi tiết nợ vay tại Xây dựng Hòa Bình (nguồn: BCTC hợp nhất quý 2/2022). |

Được biết, chưa đầy 1 tháng, HBC đã huy động thành công 2 lô trái phiếu tổng trị giá 1.000 tỷ đồng.

Cụ thể, ngày 27/1/2022, HBC chào bán thành công 500 tỷ đồng trái phiếu, kỳ hạn ba năm. Trái phiếu là loại không chuyển đổi, không kèm chứng quyền và có bảo lãnh thanh toán từ Ngân hàng TMCP Hàng hải Việt Nam (Maritime Bank).

Toàn bộ số tiền 500 tỷ đồng thu được nếu thành công sẽ dùng để tăng quy mô vốn các hoạt động kinh doanh gồm xây dựng công trình kỹ thuật dân dụng, sửa chữa, lắp đặt máy móc thiết bị, kinh doanh bất động sản.

Trước đó, ngày 4/1, HBC cũng chào bán riêng lẻ thành công lô trái phiếu trị giá 500 tỷ đồng, kỳ hạn 5 năm, hình thức không chuyển đổi, không kèm chứng quyền, được đảm bảo bằng cổ phiếu HBC của công ty.

Có thể thấy, Xây dựng Hòa Bình đang sử dụng đòn bẩy nợ tương đối cao. Ngoài vay vốn ngân hàng để duy trì hoạt động kinh doanh, doanh nghiệp này còn chọn cách huy động vốn qua kênh trái phiếu khiến vay nợ tăng dẫn tới chi phí lãi vay nhảy vọt tới 61% so với cùng kỳ, lên hơn 237 tỷ đồng. Đáng nói, dòng tiền kinh doanh tại Xây dựng Hòa Bình cũng đang rơi vào trạng thái âm nặng.

Nếu không cải thiện tình hình dòng tiền, sức khỏe tài chính kịp thời, Xây dựng Hòa Bình khả năng sẽ sớm phát sinh các vấn đề nghiêm trọng hơn.