Ngân hàng Vietcombank nhận chuyển giao bắt buộc một ngân hàng yếu kém

Trong tài liệu đại hội đồng cổ đông thường niên năm 2022, Ngân hàng TCMP Ngoại thương Việt Nam (Vietcombank - Mã: VCB) cho biết ngân hàng sẽ nhận chuyển giao bắt buộc (CGBB) một tổ chức tín dụng (TCTD) trong thời gian tới.

Vietcombank cho biết mục tiêu đặt ra là hỗ trợ từng bước TCTD yếu kém từng bước khôi phục hoạt động bình thường, khắc phục các yếu kém, trở thành ngân hàng có tình hình tài chính lành mạnh, đảm bảo khả năng hoạt động liên tục.

Sau khi nhận CGBB, TCTD hoạt động dưới hình thức ngân hàng TNHH MTV do Vietcombank sở hữu 100% vốn điều lệ, là pháp nhân độc lập và không thực hiện hợp nhất báo cáo tài chính với Vietcombank.

Vietcombank cũng sẽ không góp vốn vào TCTD trong thời gian TCTD này còn luỹ kế. Đồng thời, không chịu trách nhiệm về thanh khoản và các nghĩa vụ tài chính của TCTD trong thời gian thực hiện phương án chuyển giao.

Về mặt lợi ích, Vietcombank sẽ có điều kiện mở rộng quy mô kinh doanh, cơ sở khách hàng và mạng lưới,… và có thể nhập sáp nhập hoặc tiếp tục duy trì TCTD như một ngân hàng con hoặc bán cho nhà đầu tư mới.

Trong thời gian nhận chuyển giao, Vietcombank được ưu tiên cho vay vượt 15%/25% vốn tự có của Vietcombank với khách hàng/nhóm khách hàng liên quan, cho vay trung dài hạn bằng ngoại tệ đối với các dự án trọng điểm, tăng thị phần phục vụ các dự án vốn tín dụng quốc tế cho Vietcombank trong suốt thời gian TCTD chưa hết lỗ luỹ kế.

NHNN sẽ không giới hạn tăng trưởng tín dụng hàng năm của Vietcombank nếu ngân hàng đáp ứng tỷ lệ an toàn vốn theo quy định. Vietcombank được phép trả cổ tức bằng cổ phiếu từ toàn bộ lợi nhuận còn lại sau trích lập các quỹ để tăng vốn (trong các năm xử lý lỗ luỹ kế của TCTD).

|

|

| Đại hội đồng cổ đồng thường niên năm 2022 của Vietcombank. |

Hiện chưa thể công bố danh tính ngân hàng yếu kém mà Vietcombank nhận chuyển giao. Tuy nhiên, Báo cáo Đánh giá bổ sung kết quả thực hiện Kế hoạch phát triển kinh tế - xã hội năm 2021; tình hình triển khai Kế hoạch phát triển kinh tế - xã hội năm 2022 ngày 10/5 vừa qua của Chính phủ cho biết trong thời gian qua đã chủ động, tích cực triển khai nhiều giải pháp để xử lý ba ngân hàng mua bắt buộc và Ngân hàng TMCP Đông Á.

Báo cáo cho biết Chính phủ đã rà soát, hoàn thiện phương án cơ cấu lại theo định hướng mới và đã có phương án xử lý đối với Ngân hàng Xây dựng (CB Bank) và Ngân hàng Đại dương (OceanBank), hai trong số ba ngân hàng đã được Ngân hàng Nhà nước mua bắt buộc (còn lại GPBank).

Như vậy, nhiều khả năng TCTD "về" với Vietcombank sẽ là Ngân hàng Xây dựng - CBBank. Năm 2015, NHNN mua lại bắt buộc toàn bộ vốn cổ phần của CBBank với giá 0 đồng và giao cho Vietcombank tham gia quản trị, điều hành.

Trước đó, năm 2014, Vietcombank và CBBank đã ký thỏa thuận hợp tác chiến lược toàn diện. Theo đó, Vietcombank đã hỗ trợ cơ bản cho CB về kinh nghiệm phát triển sản phẩm, dịch vụ, rà soát lại hệ thống quản trị rủi ro. Đồng thời, cử cán bộ có kinh nghiệm, trình độ chuyên môn tốt để hỗ trợ và chia sẻ với CBBank về quản trị, điều hành, quản trị rủi ro, kiểm toán, công nghệ thông tin.

Trong quá khứ các ngân hàng thương mại, điển hình là Sacombank từng sáp nhập ngân hàng Phương Nam, tuy nhiên đến nay vẫn chưa khắc phục hết tồn đọng. Vì vậy, tại ĐHCĐ Vietcombank, vấn đề “nóng” liên quan tới nhận chuyển giao TCTD đã được cổ đông liên tục chất vấn Ban lãnh đạo.

Trả lời chất vấn cổ đông về việc nhận chuyển giao ngân hàng yếu kém, ông Phạm Quang Dũng cho biết, thời gian hoàn tất phương án chuyển giao bắt buộc phụ thuộc vào ba yếu tố: (1) Phụ thuộc vào tình hình hoạt động của TCTD đó (2) Sự hỗ trợ từ các cơ quan có thẩm quyền và (3) Tình hình thị trường.

Trên cơ sở đánh giá tổng thể, với những chính sách hỗ trợ nhận được, thời gian xử lý TCTD yếu kém có lẽ sẽ không quá 8 - 10 năm để biến TCTD trở thành một tổ chức tài chính lành mạnh.

Ngoài ra, lãnh đạo Vietcombank cho biết, cuối năm 2021 ghi nhận khoảng 4.000 tỷ đồng nợ nhóm 5 (nợ có khả năng mất vốn) liên quan đến Ngân hàng Xây dựng. Đến nay Vietcombank đã thu hồi 3.000 tỷ và chỉ còn 1.000 tỷ đồng và độ rủi ro của khoản vay là có thể kiểm soát được. Khoản dự phòng của 3.000 tỷ đồng đã được hoàn nhập trong quý I/2022.

Hiện ngân hàng Vietcombank đang triển khai tất cả những yếu tố cần thiết để thực hiện phương án chuyển giao. Vietcombank sẽ nỗ lực để thực hiện trong năm nay. Nhưng câu trả lời còn phụ thuộc nhiều vào quyết định của các cấp có thẩm quyền.

Nỗi lo nợ xấu tại Vietcombank tăng cao

Dù chưa nhận tiếp quản ngân hàng yếu kém nhưng nợ xấu tại Vietcombank đã tăng mạnh trong quý đầu năm, chưa kể nợ tiềm ẩn tại nhà băng nay cũng tăng vọt. Điều này chắc hẳn sẽ khiến cổ đông lo lắng.

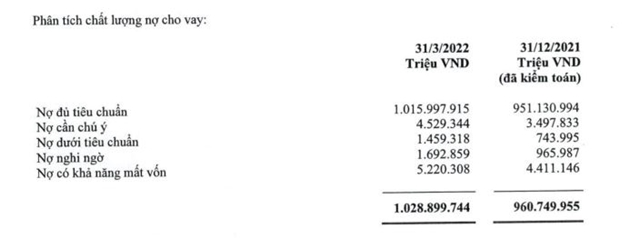

Cụ thể, tổng nợ xấu tại Vietcombank tính đến ngày 31/03/2022 tăng 37%, ghi nhận 8.372 tỷ đồng. Đáng lưu ý, đến cuối quý I, ngân hàng này ghi nhận cả ba nhóm nợ 3, 4, 5 đều tăng so với cuối năm 2021, Trong đó, nợ nhóm 3 nợ dưới tiêu chuẩn) tăng mạnh tới 95% ghi nhận hơn 1.459 tỷ đồng; nợ nhóm 4 (nợ nghi ngờ) cũng tăng tới 75% so với đầu năm, lên gần 1.693 tỷ đồng và nợ nhóm 5 (nợ có khả năng mất vốn) tăng 18% lên hơn 5.220 tỷ đồng. Do đó, đẩy tỷ lệ nợ xấu trên dư nợ vay tăng từ mức 0,64% đầu năm lên 0,81%.

Chưa kể, nợ cần chú ý (nợ nhóm 2 - với khoản vay quá hạn 10-90 ngày) tại Vietcombank tăng 29% so với đầu năm, lên hơn 4.529 tỷ đồng. Dù chưa bị xếp vào nhóm nợ xấu nhưng tình trạng dư nợ khoản vay quá hạn nhảy vọt bất thường cho thấy nhiều người đi vay không có khả năng trả nợ đúng hạn đang gia tăng đáng kể.

|

|

| Cơ cấu các nhóm nợ xấu tại Vietcombank (Nguồn: BCTC hợp nhất quý 1/2022) |

Tuy nhiên, Vietcombank vẫn là ngân hàng có tỷ lệ dự phòng bao nợ xấu đạt mức cao nhất ngành 424% tính đến 31/3/2022.

Ngoài khối nợ xấu trên, tổng nghĩa vụ nợ tiềm ẩn tại Vietcombank tính đến thời điểm 31/3/2022 ghi nhận hơn 152.904 tỷ đồng, tăng thêm 33.501 tỷ đồng so với đầu năm, tương đương tăng 28%.

Trong đó, bảo lãnh vay vốn giảm 25% nhưng cam kết trong nghiệp vụ thư tín dụng lại tăng tới 44% lên gần 93.901 tỷ đồng và bảo lãnh khác tăng 11% ghi nhận hơn 57.162 tỷ đồng.

Đối với các ngân hàng thương mại, nợ tiềm ẩn chủ yếu bao gồm các khoản bảo lãnh vay vốn, cam kết trong nghiệp vụ L/C, các khoản bảo lãnh khác như thanh toán, thực hiện hợp đồng, dự thầu… Trong đó, cam kết trong nghiệp vụ L/C nhìn chung có tính an toàn cao hơn so với các khoản bảo lãnh vay vốn hay các khoản bảo lãnh khác.

Nghĩa vụ nợ tiềm ẩn không được phản ánh trực tiếp trong bảng cân đối kế toán mà chỉ được ghi nhận ngoại bảng, chưa được coi là nợ xấu. Tuy nhiên, rủi ro từ các nghĩa vụ nợ tiềm ẩn của nhóm ngân hàng thương mại luôn hiện hữu, nó như ‘quả bom’ nổ chậm.

Một điểm đáng lưu ý thêm là các khoản cam kết ngoại bảng hiện vẫn phải trích lập dự phòng rủi ro theo quy định của NHNN. Tuy nhiên, thực tế bấy lâu nay cho thấy vì đây là khoản mục ngoại bảng nên thông tin chi tiết về bản chất và việc trích lập dự phòng không rõ ràng. Điều này càng khiến lo ngại tăng cao trong bối cảnh hiện nay là hoàn toàn có cơ sở.