Gói thầu khủng nhưng tiết kiệm “nhỏ giọt”

Tổng công ty Xây dựng Hà Nội – CTCP (UPCoM: HAN) được thành lập từ năm 1982, trên cơ sở hợp nhất 5 đơn vị thuộc bộ Xây dựng. HAN chính thức hoạt động theo mô hình công ty cổ phần từ năm 2014, chủ yếu trong lĩnh vực xây dựng, thi công xây lắp và đầu tư bất động sản. Công ty được niêm yết trên sàn UPCoM từ tháng 10/2016. Hiện, ông Đậu Văn Diện là chủ tịch HĐQT.

Theo dữ liệu từ hệ thống mạng đấu thầu Quốc gia, tính đến giữa tháng 4/2023, HAN đã tham gia tổng cộng 20 gói thầu, trong đó trúng 14 gói, trượt 4 gói, 1 gói chưa có kết quả, 1 gói đã bị hủy.

Theo đó, tổng giá trị trúng thầu của HAN lên tới hơn 3.656 tỷ đồng. Tuy nhiên, tỷ lệ trung bình giá trúng thầu so với giá dự toán đạt 97,12%, tức tỷ lệ tiết kiệm chỉ là 2,88%.

Tìm hiểu ngẫu nhiên một số gói thầu mà HAN đã trúng, nhiều gói giá trị lên tới hàng trăm tỷ đồng, nhưng số tiền tiết kiệm cho ngân sách chỉ vỏn vẹn vài trăm triệu đồng.

|

|

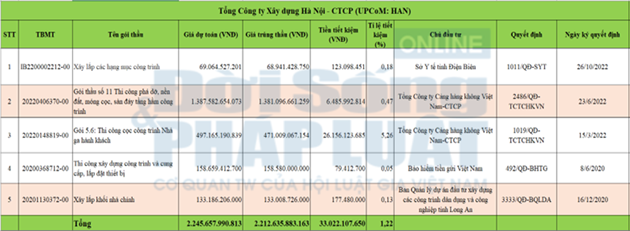

| Một số gói thầu mà HAN đã trúng có giá trị lớn nhưng tỷ lệ tiết kiệm thấp. |

Đơn cử, tại sở Y tế tỉnh Điện Biên năm 2022, HAN đã trúng thầu gói Xây lắp các hạng mục công trình với giá 68,9 tỷ đồng, tiết kiệm hơn 123 triệu đồng, tương ứng tỷ lệ 0,18%.

Hay tại tổng công ty Cảng hàng không Việt Nam, cũng trong năm 2022, Tổng giám đốc Vũ Thế Phiệt đã phê duyệt kết quả lựa chọn nhà thầu 2 gói thầu thi công với tổng giá trị hơn 1,8 nghìn tỷ đồng. Trong đó, liên danh HAN – CC1 đã trúng gói thầu số 11 với giá 1.381 tỷ đồng, nhưng chỉ tiết kiệm 6,4 tỷ đồng, tương đương 0,47%.

Thực trạng trên cũng xuất hiện tại các gói thầu khác như: gói thầu thi công xây dựng tại Bảo hiểm tiền gửi Việt Nam có giá trúng thầu 158,5 tỷ đồng, tiết kiệm 79,4 triệu đồng (tương đương 0,05%); gói xây lắp tại ban QLDA ĐTXD tỉnh Long An có giá 133 tỷ đồng, tiết kiệm 177,4 triệu đồng (0,13%)…

Cần lưu ý rằng, hoạt động đấu thầu góp phần nâng cao hiệu quả, giảm lãng phí, thất thoát, tiêu cực đối với các dự án có nguồn đầu tư công. Bên cạnh đó, đối với các đơn vị là chủ đầu tư, quá trình xây dựng giá dự toán cần thực hiện nghiêm túc để tiết giảm tối đa nguồn kinh phí đầu tư, giảm tải gánh nặng cho ngân sách địa phương, ngân sách Nhà nước.

Doanh thu hàng nghìn tỷ, lợi nhuận chỉ vài chục tỷ

Ở một góc nhìn khác, việc liên tiếp trúng nhiều các gói thầu có giá trị lớn cũng là một trong những nguyên nhân đem về cho HAN hàng nghìn tỷ đồng doanh thu, tuy nhiên lợi nhuận cuối năm của doanh nghiệp chỉ vỏn vẹn vài chục tỷ đồng, khiến chi phí thuế thu nhập doanh nghiệp giảm đáng kể. Tình trạng này phần nào do doanh nghiệp luôn kinh doanh với giá vốn suýt soát doanh thu.

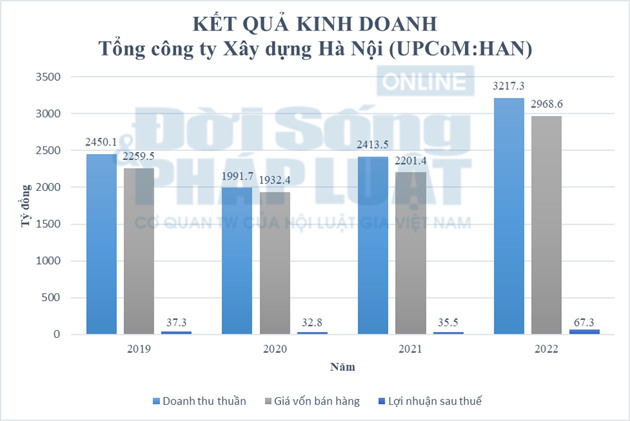

Cụ thể, báo cáo tài chính 2022 của HAN ghi nhận doanh thu thuần 3.217 tỷ đồng, giá vốn bán hàng ở mức 2.968 tỷ đồng, lợi nhuận gộp 248,6 tỷ đồng. Trừ đi các chi phí liên quan, công ty báo lãi sau thuế 67,3 tỷ đồng.

|

|

| Kết quả kinh doanh của HAN trong 4 năm gần đây (2019 – 2022). |

Trước đó, vào năm 2019, công ty đạt doanh thu thuần 2.450 tỷ đồng, giá vốn 2.259 tỷ đồng, lãi ròng 37,3 tỷ đồng. Năm 2020, doanh thu giảm nhẹ xuống mức 1.991 tỷ đồng, giá vốn 1.932 tỷ đồng, lợi nhuận sau thuế 32,8 tỷ đồng. Cần lưu ý, đây là giai đoạn mà nền kinh tế gặp khó khăn do đại dịch Covid-19 diễn biến phức tạp, ảnh hưởng nặng nề đến hoạt động kinh doanh của các doanh nghiệp trên cả nước

Bước sang năm 2021, tình hình tài chính của HAN có phần khả quan hơn khi ghi nhận doanh thu 2.413 tỷ đồng, trong khi giá vốn bán hàng ở mức 2.201 tỷ đồng. Tổng kết cuối năm, công ty lãi sau thuế 35,5 tỷ đồng.

Một số chuyên gia kinh tế nhận định, nếu một công ty có doanh thu cao nhưng lợi nhuận thấp, nhiều khả năng bản thân doanh nghiệp đã chủ động trong việc quản lý chi phí đầu vào, chi phí hoạt động nhằm bớt đi gánh nặng thuế thu nhập.

Ngoài ra, là một doanh nghiệp trong ngành xây dựng với đặc thù thâm dụng vốn, HAN dựa vào nguồn vốn bên ngoài khá nhiều. Tính đến ngày 31/12/2022, nguồn vốn của công ty ở mức 7.592 tỷ đồng, trong đó nợ phải trả là 5.958 tỷ đồng, chiếm tới 78,4%.

|

|

| Bảng cân đối kế toán hợp nhất tính đến ngày 31/12/2022 của HAN. Theo đó, tổng nợ phải trả của công ty cao hơn nhiều lần so với vốn chủ sở hữu. |

Như vậy, với vốn chủ sở hữu 1.634 tỷ đồng, hệ số nợ trên vốn chủ sở hữu D/E của HAN là 3,6. Thông thường, hệ số này ở mức lớn hơn 1 cho thấy doanh nghiệp sử dụng nhiều vốn vay để tài trợ cho hoạt động kinh doanh, đồng thời cũng gặp nhiều khó khăn, rủi ro trong việc trả nợ.

Trong quá trình kinh doanh, HAN cũng nhiều lần vay vốn ngân hàng, tài sản thế chấp đa phần là chi phí thực tế đầu tư căn hộ, các hợp đồng mua bán, hợp đồng thi công xây dựng… Gần nhất, vào ngày 3/2/2023, công ty đã hai lần đăng ký giao dịch bảo đảm tại BIDV chi nhánh Hà Nội. Cụ thể, theo hợp đồng số 1488922129, tài sản thế chấp là quyền đòi nợ khối lượng xây lắp hình thành trong tương lai phát sinh theo Hợp đồng thi công xây dựng số 29-10/2022/HĐXL-SYT ký ngày 29/10/2022 giữa Sở Y tế tỉnh Điện Biên và HAN.

Còn với hợp đồng số 1489164518, HAN đã sử dụng quyền tài sản phát sinh từ Hợp đồng thi công xây dựng công trình về việc thực hiện Gói thầu xây lắp số 3 thuộc dự án: “Đầu tư xây dựng công trình trụ sở làm việc cục Trang bị và Kho vận” để làm tài sản bảo đảm.

| Ngày 6/4/2023, sở Giao dịch chứng khoán Hà Nội (HNX) đã quyết định đưa cổ phiếu HAN vào diện cảnh báo với lý do báo cáo tài chính năm bị tổ chức kiểm toán đưa ra ý kiến kiểm toán ngoại trừ từ 3 năm liên tiếp trở lên. Quyết định này sẽ có hiệu lực từ ngày 10/4/2023. |