Chất lượng các khoản lãi và phí phải thu tại Vietcombank

Các khoản lãi và phí phải thu ghi nhận những khoản lãi, phí, bao gồm cả cho vay khách hàng mà ngân hàng dự kiến thu được trong tương lai nhưng chưa chính thức thu được bằng tiền. Tuy nhiên, khoản này vẫn được ghi nhận vào báo cáo thu nhập của ngân hàng và từ đó tạo ra lợi nhuận, do đó nhận được sự chú ý của giới phân tích tài chính.

Nếu lãi dự thu không thể thu hồi trong thời gian dài có thể do nợ xấu hoặc bên phải trả mất khả năng thanh toán thì sẽ có những rủi ro nhất định. Con số lãi dự thu càng lớn, khả năng tác động đến lợi nhuận của ngân hàng càng cao.

Giữ vững danh hiệu quán quân lợi nhuận nhiều năm liên tiếp, các khoản lãi và phí phải thu (lãi dự thu) tại ngân hàng TMCP Ngoại Thương Việt Nam (Vietcombank, mã: VCB) luôn là chỉ số cần chú ý.

Năm 2018, lợi nhuận sau thuế tại Vietcombank hơn 14.622 tỷ đồng - giữ vững vị trí ngân hàng dẫn đầu về lợi nhuận của hệ thống. Trong khi đó, con số lãi dự thu tại Vietcombank tính đến 31/12/2018 ghi nhận hơn 7.409 tỷ đồng, tăng 23% so với thời điểm cuối năm 2017, chiếm tới 50% tổng lợi nhuận sau thuế của ngân hàng.

Trong đó, lãi dự thu từ cho vay khách hàng hơn 2.971 tỷ đồng (cuối năm 2017 hơn 2.300 tỷ đồng); lãi dự thu từ các khoản chứng khoán đầu tư gần 4.018 tỷ đồng (cuối năm 2017 hơn 3.200 tỷ đồng); lãi dự thu từ các giao dịch phái sinh gần 52 tỷ đồng (cuối năm 2017 chỉ ở mức 16 tỷ đồng); lãi dự thu từ tiền gửi và cho vay các TCTD khác gần 366 tỷ đồng (cuối năm 2017 gần 459 tỷ đồng) và phí phải thu hơn 2 tỷ đồng.

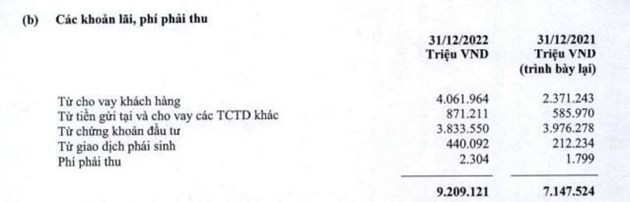

Sau 4 năm, con số lãi dự thu tại Vietcombank đã có nhiều biến động. Cụ thể, năm 2022 lãi sau thuế ghi nhận hơn 29.912 tỷ đồng. Trong khi đó, lãi dự thu ghi nhận hơn 9.209 tỷ đồng, tăng 29% so với năm 2021, chỉ chiếm 31% tổng lãi sau thuế.

Đáng chú ý, lãi dự thu từ cho vay khách hàng tính đến 31/12/2022 đã lên tới 4.062 tỷ đồng (cuối năm 2021 chỉ hơn 2.371 tỷ đồng); từ tiền gửi tại và cho vay các TCTD khác cũng ghi nhận hơn 871 tỷ đồng, tăng 49% so với cuối năm 2021; từ chứng khoán đầu tư hơn 3.833 tỷ đồng; từ giao dịch phái sinh hơn 440 tỷ đồng (cuối năm 2021 chỉ hơn 212 tỷ đồng) và phí phải thu hơn 2,3 tỷ đồng.

|

|

| Nguồn: BCTC hợp nhất quý 4/2022 tại Vietcombank |

Năm 2022 vừa qua, chất lượng nợ vay thực sự là một điểm trừ trong bức tranh kinh doanh của Vietcombank. Tính đến 31/12/2022, tổng nợ xấu tăng 27% so với thời điểm cuối năm 2021, chiếm hơn 7.775 tỷ đồng trong tổng dư nợ. Đặc biệt, trong đó nợ có khả năng mất vốn (nợ nhóm 5) tăng đến 50%, từ 4.395 tỷ đồng lên 6.597 tỷ đồng. Nợ nhóm 5 tăng mạnh phần nào cho thấy một số khách hàng chậm thanh toán các khoản vay đến hạn khiến nhảy nhóm nợ. Do đó, tỷ lệ nợ xấu trên dư nợ vay tại Vietcombank tăng nhẹ từ 0,64% lên 0,68%.

Mặc dù lãi khủng nhiều năm liên tiếp song chất lượng tín dụng của Vietcombank cũng đang có dấu hiệu đi xuống khi con số lãi dự thu và nợ xấu đều tăng.

Trong báo cáo "Nhìn lại 2022 và triển vọng thị trường vốn 2023" của FiinRatings nhận định tỷ lệ nợ xấu đã tăng mạnh tại một số ngân hàng, đồng thời chất lượng các khoản lãi và phí phải thu đáng báo động ở nhóm ngân hàng có chất lượng tín dụng thấp.

Theo số liệu phân tích của FiinRatings, trung bình, các ngân hàng có vòng quay khoản lãi và phí phải thu khoảng 30 đến 60 ngày. Tuy nhiên, một số ngân hàng có các khoản lãi và phí phải thu chiếm tỷ trọng tương đối lớn trong tổng tài sản, trong khi vòng quay lại rất dài (lên tới hơn 250 ngày) trong suốt nhiều năm liền. Đây là dấu hiệu cho thấy các khoản phải thu này tiềm ẩn nhiều nguy cơ trở thành nợ khó đòi, và các số liệu kế toán chưa phản ánh chính xác chất lượng tài sản của ngân hàng.

Trước kịch bản nợ xấu gia tăng, nhiều ngân hàng đẩy mạnh việc trích lập dự phòng rủi ro tín dụng cho các khoản nợ xấu tiềm ẩn. Các ngân hàng có chất lượng tín dụng tốt, lợi nhuận cao thường có nhiều dư địa để trích lập dự phòng, giữ tỷ lệ bao phủ nợ xấu ở mức cao.

"Chúng tôi cho rằng các ngân hàng có tỷ lệ bao phủ nợ xấu cao sẽ có khả năng chống chọi tốt hơn trong điều kiện thị trường bất lợi như nợ xấu tăng từ tín dụng bất động sản, trái phiếu doanh nghiệp hay biên lãi thuần bị ảnh hưởng", báo cáo nhận định.

Tỷ lệ bao phủ nợ xấu được dùng để đánh giá khả năng phòng thủ của ngân hàng trước những rủi ro liên quan đến nợ xấu. Với tỷ lệ trích lập dự phòng lớn, ngân hàng càng có khả năng ứng phó với những rủi ro bất thường liên quan đến nợ xấu.

Thực tế, ngân hàng Vietcombank là minh chứng điển hình khi có tỷ lệ bao phủ nợ xấu nhiều năm liên tiếp cao nhất hệ thống. Đơn cử năm 2022, tỷ lệ bao phủ nợ xấu cao nhất toàn hệ thống với 317%, giảm hơn 100 điểm % so với mức đỉnh cuối năm 2021. Như vậy, với mỗi một đồng nợ xấu, Vietcombank đã trích ra 3,17 đồng để dự phòng. Điều này cho thấy, ngân hàng này đã chủ động tăng khả năng phòng thủ vượt mức nợ xấu đã phát sinh.

Bất động sản thế chấp tại ngân hàng Vietcombank vượt hơn 1,56 triệu tỷ đồng

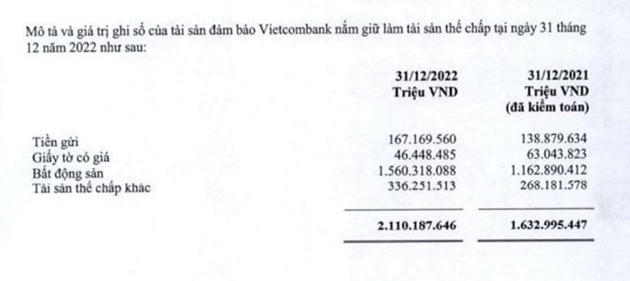

Theo báo cáo tài chính quý 4/2022, lượng tài sản thế chấp tại Vietcombank trong năm 2022 đã tăng thêm hơn 477.000 tỷ đồng (tăng 29,2%), lên trên 2,11 triệu tỷ đồng. Đây là lần đầu tiên quy mô tài sản thế chấp tại Vietcombank vượt mốc 2 triệu tỷ.

Trong đó, bất động sản là cấu phần lớn nhất, chiếm gần 74% tổng lượng tài sản thế chấp tại Vietcombank với hơn 1,56 triệu tỷ. So với cuối năm 2022, lượng bất động sản thế chấp tại Vietcombank đã tăng thêm gần 397.000 tỷ và là bộ phận có tốc độ tăng nhanh nhất.

Vietcombank cũng nhận gần 167.170 tỷ đồng tiền gửi làm tài sản thế chấp, tăng 28.300 tỷ so với cuối năm 2021. Trong khi lượng tài sản bảo đảm là giấy tờ có giá giảm gần 16.600 tỷ, xuống còn 46.448 tỷ đồng.

Lượng tài sản thế chấp tại ngân hàng Vietcombank tăng mạnh trong năm 2022 khi tăng trưởng tín dụng của ngân hàng này đạt mức cao nhất trong nhiều năm trở lại đây. Theo báo cáo của ban lãnh đạo ngân hàng, dư nợ tín dụng tính đến cuối năm 2022 tăng 19% so với cuối năm 2021, đạt kỷ lục gần 1,15 triệu tỷ.

Như vậy, giá trị bất động sản thế chấp tại Vietcombank đang gấp 1,36 lần quy mô tín dụng của nhà băng này.

|

|

| Tài sản thế chấp tại Vietcombank. (Nguồn: BCTC hợp nhất quý 4/2022) |

Phát biểu tại Hội nghị về bất động sản sáng ngày 17/2 do Thủ tướng chủ trì, Tổng Giám đốc Vietcombank Nguyễn Thanh Tùng cho biết, tính đến 31/12/2022, dư nợ tín dụng lĩnh vực bất động sản (BĐS) tại Vietcombank tăng 17,46% so với thời điểm cuối năm 2021 và chiếm hơn 20% tổng dư nợ tín dụng của Vietcombank. Với số liệu về tăng trưởng tín dụng BĐS trong năm qua như đã báo cáo, có thể khẳng định về phía VCB không có các hạn chế cấp tín dụng đối với lĩnh vực BĐS.

Đối với các phân khúc BĐS khu công nghiệp, khu chế xuất, đây là phân khúc BĐS luôn được VCB ưu tiên cấp tín dụng nhằm góp phần đóng góp vào sự phát triển KTXH của các địa phương và toàn quốc. Trong năm 2022, dư nợ BĐS thuộc phân khúc này đã tăng hơn 4 lần so với 31/12/2021.