Nợ quá hạn tăng mạnh tại VietBank, VIB, Vietcombank

Kết thúc năm 2020, theo báo cáo tài chính hợp nhất quý 4/2020, nợ cần chú ý (nợ nhóm 2 - với khoản vay quá hạn 10-90 ngày) ở một số ngân hàng tăng đột biến.

Nợ nhóm 2 chưa được xếp vào nợ xấu nhưng tình trạng dư nợ khoản vay quá hạn nhảy vọt bất thường cho thấy nhiều người đi vay không có khả năng trả nợ đúng hạn vì Covid-19, tiềm ẩn nguy cơ nợ xấu trong tương lai của ngân hàng.

|

|

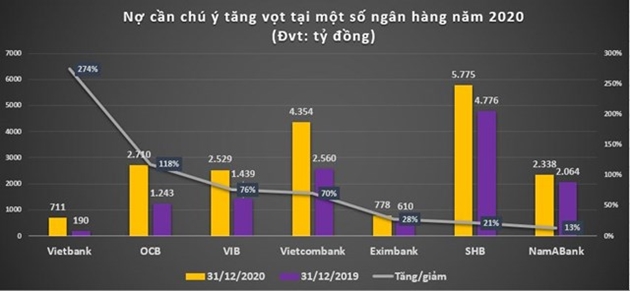

| Vietbank, OCB, VIB và Vietcombank là 4 nhà băng ghi nhận nợ quá hạn tăng mạnh trong năm 2020. |

Cụ thể, tính đến 31/12/2020, nợ cần chú ý tại OCB tăng 118% so với đầu năm, lên mức 2.710 tỷ đồng. Hơn nữa, tổng nợ xấu của OCB năm 2020 tăng 15% so với đầu năm, lên mức hơn 1.508 tỷ đồng. Trong đó nợ dưới tiêu chuẩn tăng 39%, nợ nghi ngờ tăng 43%.

Tính đến cuối năm 2020, nợ quá hạn tại VIB tăng vọt 76%, ghi nhận 2.529 tỷ đồng. Đáng nói, tổng nợ xấu của VIB tăng 17% so với cuối năm 2019, ghi nhận 2.957 tỷ đồng. Trong đó, nợ nghi ngờ tăng 114%, lên mức gần 798 tỷ đồng; nợ dưới tiêu chuẩn tăng 39%, lên mức 566 tỷ đồng.

Tại "ông lớn" Vietcombank, nợ quá hạn cũng tăng 70% so với đầu năm, lên mức 4.354 tỷ đồng. Khác với VIB và OCB, tính đến 31/12/2020, điểm sáng tại Vietcombank chính là tổng nợ xấu giảm 10% so với đầu năm, chỉ còn 5.229 tỷ đồng. Tuy nhiên nợ quá hạn lại có xu hướng tăng mạnh.

Điểm chung tại 3 ngân hàng trên chính là nợ nhóm 5 (nợ có khả năng mất vốn) tính đến cuối năm 2020 giảm so với đầu năm. Cụ thể, nợ nhóm 5 tại OCB giảm nhẹ 5%, xuống còn 697 tỷ đồng; tại Vietcombank giảm nhẹ 3%, còn 4.409 tỷ đồng và tại VIB giảm nhẹ 9%, hiện còn 1.606 tỷ đồng.

Tính đến 31/12/2020, nợ quá hạn có tốc độ tăng nhanh nhất phải kể tới VietBank. Cụ thể, nợ nhóm 2 tại Vietbank gấp 3,7 lần so với đầu năm, lên mức 711 tỷ đồng. Hơn nữa, tổng nợ xấu tính đến cuối năm 2020 tăng 46% so với đầu năm, lên mức gần 785 tỷ đồng. Trong đó, nợ dưới tiêu chuẩn tăng 8%, nợ có khả năng mất vốn tăng 69%, dẫn đến tỷ lệ nợ xấu trên dư nợ vay tăng từ mức 1,32% lên 1.75%.

Ngoài những ngân hàng trên, còn nhiều ngân hàng khác ghi nhận nợ nhóm 2 tăng so với đầu nă. Chẳng hạn, Eximbank (28%); Nam A Bank (13%); SHB (21%);...

Ngân hàng tăng trích lập dự phòng rủi ro

Trong bối cảnh nợ xấu và nợ cần chú ý tăng mạnh do ảnh hưởng của Covid-19, một số nhà băng tăng mạnh trích lập dự phòng rủi ro tín dụng như tấm đệm chống đỡ.

Chẳng hạn tại Vietcombank, tổng nợ xấu giảm do ngân hàng đã trích lập 9.917 tỷ đồng chi phí dự phòng rủi ro trong năm qua, con số này tăng 46% so với năm trước. Tại OCB tăng 35% chi phí dự phòng, lên mức 1.263 tỷ đồng. Tại VIB đã chi gần 950 tỷ đồng chi phí dự phòng rủi ro, tương đương tăng 50% so với năm trước.

Trong báo cáo về ngành ngân hàng mới đây, các chuyên gia của chứng khoán VDSC cho rằng các ngân hàng đã dùng một khoản trích lập dự phòng lớn để xóa nợ xấu trong quý 4/2020. Đây có thể là bước chuẩn bị cho sự không chắc chắn trong dự phóng nợ xấu mới hình thành, chuyển nhóm nợ và thu hồi nợ tái cơ cấu vào năm 2021.

Mặc dù dự báo nền chi phí dự phòng sẽ ở mức cao nhưng VDSC nhấn mạnh: "Niềm tin rằng lo ngại nợ xấu có thể không quá tệ như dự đoán. Sự chậm lại trong việc hình thành nợ tái cơ cấu sau quá trình phục hồi và đi vào thời kỳ hoạt động kinh tế ổn định là một dấu hiệu".

Bên cạnh đó, việc trích lập dự phòng trong năm tới sẽ có sự phân hoá mạnh do các ngân hàng đang có sự khác biệt lớn về tỷ lệ nợ xấu, nợ tái cơ cấu bị chuyển sang nợ xấu, tỷ lệ bao phủ nợ xấu.