Quý 2/2022, Tập đoàn Hòa Phát (Mã: HPG) ghi nhận doanh thu 37.714 tỷ đồng trong quý II vừa qua, nhỉnh hơn cùng kỳ 2021; lợi nhuận sau thuế đạt 4.023 tỷ đồng, giảm gần 59%. Biểu đồ bên trên cho thấy đây là mức lãi thấp nhất của Hòa Phát kể từ quý III/2020.

Tính chung 6 tháng đầu năm, tập đoàn của Chủ tịch Trần Đình Long đạt 82.118 tỷ đồng doanh thu và 12.229 tỷ lợi nhuận sau thuế, lần lượt tăng 23% và giảm 27% so với cùng kỳ năm trước.

Cả năm 2022, Hòa Phát đặt mục tiêu doanh thu 160.000 tỷ đồng, lãi sau thuế khoảng 25.000 - 30.000 tỷ. Sau 6 tháng, Hòa Phát đã thực hiện khoảng 51% kế hoạch doanh thu và 41% - 49% kế hoạch lợi nhuận.

Lý do lợi nhuận tại Tập đoàn Hòa Phát lao dốc gần 60%

Tại đại hội cổ đông thường niên của Tập đoàn Hòa Phát hôm 24/5, tỷ phú Trần Đình Long đã cảnh báo kết quả kinh doanh ngành thép trong ba quý cuối năm nay sẽ "thê thảm" vì nhiều yếu tố bất lợi như nhu cầu yếu, giá nguyên liệu đầu vào cao.

“Bức tranh tài chính quý 2/2022 của các doanh nghiệp thép nói chung và Hòa Phát nói riêng đều tương đối ảm đạm bởi tác động của các yếu tố thị trường. Biên lợi nhuận ròng của Hòa Phát giảm đáng kể so với cùng kỳ năm trước, từ 27% xuống còn 11%”, Hòa Phát nhận định.

“Bức tranh tài chính quý 2/2022 của các doanh nghiệp thép nói chung và Hòa Phát nói riêng đều tương đối ảm đạm bởi tác động của các yếu tố thị trường. Biên lợi nhuận ròng của Hòa Phát giảm đáng kể so với cùng kỳ năm trước, từ 27% xuống còn 11%”, Hòa Phát nhận định.

Vậy, đâu là lý do khiến kết quả kinh doanh tại Tập đoàn Hòa Phát lao dốc không phanh trong quý 2/2022 và nửa đầu năm 2022.

Nguyên nhân đầu tiên là do nhu cầu và giá bán thép giảm mạnh trong nửa năm qua. Cụ thể, giá thép toàn cầu trải qua nhiều nhịp điều chỉnh giảm từ giữa quý 2/2022. Lạm phát tại Mỹ và Châu Âu gây xói mòn sức mua của người tiêu dùng cùng với chính sách "Zero COVID" của Trung Quốc khiến nhu cầu thép tại các thị trường xuất khẩu chủ lực của Hòa Phát bị thu hẹp. Cầu thép trong nước cũng giảm do ảnh hưởng bởi xu hướng chung, đặc biệt là HRC.

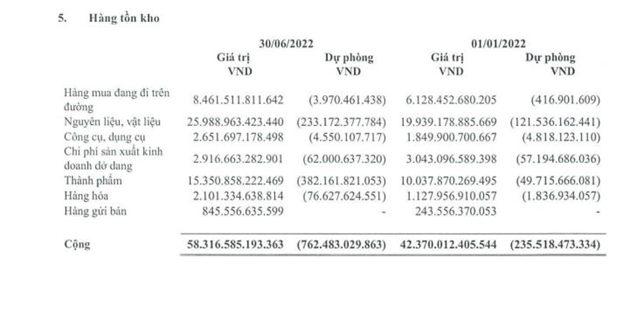

Tính đến 30/6/2022, hàng tồn kho của Hòa Phát cao nhất ngành, lên tới hơn 58.000 tỷ đồng, tăng 38% so với đầu năm. Tuy nhiên, giá bán thép giảm trong khi giá thành cao làm chi phí dự phòng giảm giá hàng tồn kho phải trích lập tính đến 30/6/2022 ở mức rất lớn là 762 tỷ đồng, trong khi hồi đầu năm chỉ hơn 235 tỷ đồng. Đây là một trong những nguyên nhân làm tăng giá vốn hàng bán và giảm biên lợi nhuận gộp của Hòa Phát từ 33% cùng kỳ xuống còn 18% trong quý 2/2022.

|

|

| Nguồn: BCTC hợp nhất quý 2/2022. |

Ngoài ra, giá nguyên liệu và chi phí vận chuyển tăng cao cũng là yếu tố tiêu cực tác động tới lợi nhuận tại Hòa Phát.

Từ tháng 2/2022, chiến sự Nga-Ukraine đã khởi nguồn cho cuộc khủng hoảng giá nhiên liệu toàn cầu, đặc biệt là biến động giá than - một trong những nguyên liệu chính cho sản xuất gang thép bằng công nghệ lò cao.

Theo đó, giá than HCC liên tục lập đỉnh trong 6 tháng đầu năm 2022, đạt 670 USD, tăng 96% so với tháng 12/2021, là nguyên nhân chính dẫn đến giá thành sản xuất của Hòa Phát tăng mạnh. Giá vốn hàng bán trong quý tăng 31% so cùng kỳ, trong khi doanh thu chỉ tăng 6%.

Đồng thời, các lệnh trừng phạt của Châu Âu và Mỹ áp đặt lên Nga gây gián đoạn chuỗi cung ứng toàn cầu cùng giá xăng dầu cao làm tăng chi phí vận chuyển. Chi phí vận chuyển và xuất khẩu của Hòa Phát quý 2/2022 tăng tới 61% so cùng kỳ, lên hơn 542 tỷ đồng khiến chi phí bán hàng tăng mạnh tới 79%, lên hơn 737 tỷ đồng. Nửa đầu năm, chi phí bán hàng ghi nhận hơn 1.314 tỷ đồng, tăng đến 59%.

Đáng chú ý, thị trường tiền tệ có nhiều biến động suốt thời gian qua cũng chính là yếu tố khiến lợi nhuận tại Tập đoàn Hòa Phát giảm sâu gần 60% trong quý 2/2022.

Theo đó, với nguồn nguyên liệu phần lớn là nhập khẩu và dư nợ vay USD lớn, lỗ chênh lệch tỷ giá đã thực hiện cũng như lỗ từ đánh giá lại các khoản mục nợ gốc ngoại tệ kỳ này của Hòa Phát rất lớn.

Cụ thể, quý 2/2022, Hòa Phát ghi nhận khoản lỗ chênh lệch tỷ giá hơn 1.270 tỷ đồng, trong khi cùng kỳ 2021 lỗ chênh lệch tỷ giá chỉ hơn 196 tỷ đồng; Lỗ ròng từ tỷ giá là 1.090 tỷ đồng, trong khi cùng kỳ chỉ lỗ ròng 66 tỷ đồng.

Hơn nữa, chi phí lãi vay trong quý này hơn 717 tỷ đồng, tăng thêm gần 118 tỷ đồng, tương ứng 20% do lãi suất cao cũng khiến chi phí tài chính của Tập đoàn Hòa Phát phồng lên trong quý này, gần 2.033 tỷ đồng, tăng tới 148% so với cùng kỳ.

Dòng tiền tại Hòa Phát bị hụt hơi mạnh, nợ vay hơn 70.000 tỷ đồng

Lợi nhuận ảm đạm, dòng tiền kinh doanh tại Hòa Phát 6 tháng đầu năm cũng ‘hụt hơi’ đến 83% xuống còn 2.281 tỷ đồng do chi phí trả trước tăng mạnh, chênh lệch tỷ giá hối đoái,…

Ngoài ra, dòng tiền đầu tư cũng âm hon 16.749 tỷ đồng trong khi cùng kỳ 2021 âm gần 13.064 tỷ đồng, duy nhất chỉ có dòng tiền tài chính dương hơn 12.338 tỷ đồng. Dù vậy, dòng tiền thuần trong kỳ tại Hòa Phát vẫn âm hơn 2.130 tỷ đồng trong khi cùng kỳ 2021 dương gần 949 tỷ đồng.

Bên cạnh bức tranh kinh doanh kém khởi sắc, bức tranh tài chính tại Hòa Phát cũng không mấy ‘sáng sủa’.

Tập đoàn Hòa Phát hoạt động trên nhiều lĩnh vực như sản xuất thép, nội thất, điện lạnh, nông nghiệp công nghệ cao và bất động sản. Song song với việc liên tục mở rộng quy mô hoạt động, nợ vay của HPG cũng tăng đều qua các năm.

Tính đến 30/6/2022, Hòa Phát có hơn 207.000 tổng tài sản, tăng 16% so với đầu năm. Về tình hình nợ, doanh nghiệp có tới 107.000 tỷ đồng nợ phải trả, tăng 23%. Trong đó chủ yếu là nợ vay hơn 70.000 tỷ đồng, chiếm tới 65% nợ phải trả. Bao gồm 56.575 tỷ đồng nợ vay ngắn hạn, tăng 29% và 13.443 tỷ đồng nợ vay dài hạn.

Tổng nợ vay ở mức cao do đó 6 tháng qua, Tập đoàn Hòa Phát phải trả lãi vay lên tới 1.314 tỷ đồng (hơn 3,6 tỷ đồng mỗi ngày). Ngoài chi phí lãi vay, chi phí tài chính tại Hòa Phát cũng tăng vọt 98% so với cùng kỳ, lên gần 3.144 tỷ đồng.

Liên quan đến các dự án mới, Khu liên hợp Dung Quất 2 đã khởi công xây dựng từ tháng 5/2022 dự kiến dự án sẽ sản xuất những sản phẩm đầu tiên từ năm 2024. Vốn đầu tư của Khu liên hợp Dung Quất 2 được điều chỉnh lên mức 77.000-80.000 tỷ đồng, tăng 10% -14% so với mức 70.000 tỷ đồng trước đây. Công suất thiết kế của dự án là 5,6 triệu tấn/năm, bao gồm 4,6 triệu tấn sản phẩm thép dẹt và một triệu tấn thép xây dựng chất lượng cao và các sản phẩm thép khác. Sau khi hoàn thành KLHDQ 2, tổng công suất thép thô của HPG sẽ đạt mức 14,6 triệu tấn/năm, tăng 66% so với cuối năm 2021.

HPG có kế hoạch xây dựng dự án KLHDQ 3 (công suất thiết kế 6 triệu tấn/năm) sau khi KLHDQ 2 vận hành ổn định.

|

|

| Dự án thép Hòa Phát Dung Quất 2 khoảng 80.000 tỷ |

Giá cổ phiếu HPG xuống đáy một năm, bị khối ngoại bán ròng nhiều nhất

Ngoài ảnh hưởng bởi thị trường chung, câu chuyện doanh nghiệp cũng là lý do khiến thị giá HPG của Tập đoàn Hoà Phát giảm mạnh, mất mốc 30.000 đồng/cổ phiếu để kết thúc phiên giao dịch ngày 1/8/2022, cổ phiếu HPG dừng lại ở mức 22.800 đồng/cp.

Như vậy, cổ phiếu HPG đã trở về mức đáy cách đây 2 năm, để mất 61% từ đỉnh ghi nhận vào cuối tháng 10/2021 (58.000 đồng/cp), mất 35% sau hai tháng diễn ra ĐHĐCĐ thường niên năm 2022 (ngày 24/5).

Năm 2021, HPG là cổ phiếu bị khối ngoại bán ròng nhiều nhất với giá trị 18.925 tỷ đồng. Từ đầu năm 2022 đến hết phiên 12/7, HPG tiếp tục dẫn đầu danh sách rút vốn ròng của nhà đầu tư nước ngoài, đứng trên các blue chip khác như MSN của Masan hay VIC của Vingroup.

Từ đầu năm 2022 đến nay, cổ phiếu HPG là cái tên bị khối ngoại bán ròng mạnh nhất thị trường với giá trị lên đến hơn 6.000 tỷ đồng. Trong đó, Vietnam Enterprise Investments Limited (VEIL), quỹ tỷ USD thuộc Dragon Capital quản lý, là một trong những bên bán ra tích cực nhất.

Ngoài các quỹ ngoại, cổ phiếu HPG giảm sâu còn khiến hàng loạt tổ chức từ công ty chứng khoán (TVB, VDSC, SSI) đến quỹ đầu tư trong nước (Ballad Fund), thậm chí cả doanh nghiệp tay ngang cũng đành ngậm ngùi ôm lỗ