“Mùa đông bất động sản” đang đến

Trong một báo cáo ngành về bất động sản nhà ở vừa được VNDirect công bố mới đây, đơn vị này nhận định, mùa đông khắc nghiệt đang đến với thị trường bất động sản nhà ở.

Theo đó, VNDirect cho biết doanh số ký bán nhà quý 3/2022 giảm đáng kể 40% so với quý trước ở cả TP HCM và Hà Nội do hoạt động cho vay thắt chặt đối với bất động sản nhà ở. Bên cạnh đó, lượng tiêu thụ bất động sản nghỉ dưỡng thấp tầng sụt giảm 70,4% so với quý trước. Theo đơn vị này, giá sơ cấp nhà liền thổ xây sẵn giảm 10-15% so với quý trước do nhu cầu nhà ở suy yếu trong quý 3/2022, trong khi căn hộ tăng nhẹ trung bình 1-3% so với quý trước.

“Chúng tôi không lạc quan về sự phục hồi của bất động sản nhà ở trong ngắn hạn do rủi ro mất khả năng thanh toán của chủ đầu tư vẫn là mối lo lớn nhất”, các chuyên gia của VNDirect cho hay.

|

|

| Các chuyên gia của VNDirect nhận định, thị trường bất động sản nhà ở khó có khả năng phục hồi trong ngắn hạn |

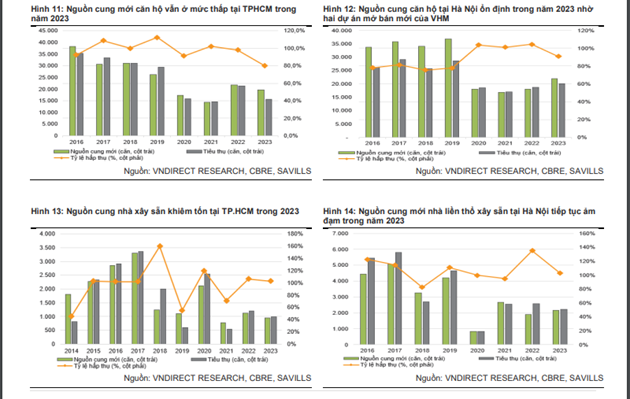

Báo cáo thị trường bất động sản TP HCM và vùng ven tháng 11 của DKRA cũng cho thấy, hầu hết nguồn cung lẫn sức cầu của các phân khúc đều suy giảm mạnh. Cụ thể, ở phân khúc căn hộ, nguồn cung mới sụt giảm đáng kể, chỉ bằng 19% so với cùng kỳ năm 2021.

Tỷ lệ tiêu thụ nguồn cung mới toàn thị trường chỉ đạt 37%. Đây cũng là mức thấp nhất kể từ đầu năm đến nay. Tỷ lệ hấp thụ ở các dự án chỉ dao động phổ biến từ 30 - 40% lượng sản phẩm đưa ra thị trường.

Mặt bằng giá bán sơ cấp không có nhiều biến động. Tại TP.HCM, các dự án mở bán trong tháng có giá dao động từ 43 - 430 triệu đồng/m2. Tại Bình Dương, giá dao động từ 19 - 49 triệu đồng/m2. Mức hấp thụ thấp, một số chủ đầu tư đã tiếp tục áp dụng chính sách chiết khấu thanh toán nhanh lên đến 40 - 50% giá trị bất động sản nhằm kích cầu thị trường.

Ngược lại trên thị trường thứ cấp, giá bán ghi nhận giảm 3 - 5% so với tháng trước và thanh khoản cũng tiếp tục sụt giảm. Tình trạng giảm giá phần lớn đến từ những giao dịch mà bên bán cần bán gấp để phục vụ nhu cầu tài chính cá nhân, giảm áp lực do lãi suất cho vay leo thang.

Đáng chú ý, lượng hàng tồn kho được mở bán lại trong tháng chiếm tỷ lệ 70-90% trên tổng giỏ hàng với mức giá không có sự thay đổi so với lần mở bán trước đó. Thị trường thứ cấp liên tục xuất hiện những giao dịch cắt lỗ, bán giá gốc hợp đồng nhằm thu hồi dòng vốn tuy nhiên thanh khoản vẫn rất trầm lắng, gần như không phát sinh giao dịch thành công.

Nói về thị trường, ông Võ Hồng Thắng, Phó Giám đốc Nghiên cứu và Phát triển DKRA Group cho biết, thị trường bất động sản đang rơi vào trạng thái "ngủ đông" khi nguồn cung và sức cầu liên tục ghi nhận giảm mạnh kể từ giữa quý II, ở một số phân khúc sức cầu chỉ bằng 10-20% so với đầu năm 2022. Xu hướng giảm chưa có dấu hiệu dừng lại và có thể sẽ lan trên diện rộng.

|

|

| Nhiều dấu hiệu cho thấy thị trường bất động sản đang bước vào chu kỳ giảm |

Những vấn đề thị trường phải đối mặt từ Luật Đất đai sửa đổi

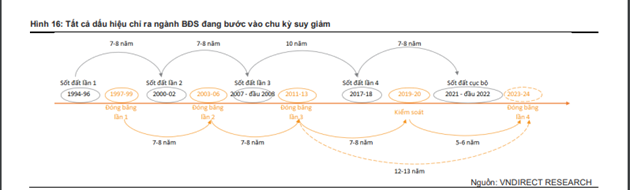

Báo cáo của VNDirect cũng chỉ ra nhiều dấu hiệu cho thấy thị trường bất động sản trong nước đang bước vào chu kỳ giảm. Trong đó, lãi suất vay mua nhà tăng kéo theo nhu cầu mua nhà giảm và nguồn cung mới sụt giảm đến từ trì hoãn quá trình phê duyệt dự án do chờ Luật Đất đai sửa đổi.

VNDirect dự báo, nguồn cung mới căn hộ tại TP HCM trong năm 2023 vẫn ở mức thấp với khoảng 19.000-20.000 căn (giảm 10% so với cùng kỳ) và khoảng 15.000 căn hộ tiêu thụ (giảm 20% so với cùng kỳ). Nguồn cung mới nhà ở xây sẵn tiếp tục ảm đạm ở cả TP HCM và Hà Nội, ở mức 1.000-2.000 căn mở bán vào năm 2023.

Trong đó, một vấn đề rất nóng của thị trường thời gian qua là sự mắc kẹt trong thủ tục pháp lý của hàng loạt dự án. Điều này đã làm ảnh hưởng trực tiếp đến nguồn cung bất động sản, khiến nguồn cung dự án mới giảm rõ rệt trong khoảng 2-3 năm qua. Nguồn cung suy giảm kéo theo việc tăng giá không ngừng của hầu hết các phân khúc bất động sản.

Thực tế, từ năm 2019, số lượng các dự án trên thị trường bất động sản đã giảm mạnh. Trả lời báo chí thời điểm đó, GS. Đặn Hùng Võ cho biết, số dự án năm 2019 giảm khoảng 10 lần so với năm trước. Nhiều doanh nghiệp đã chuẩn bị đầu tư, bỏ “cả đống” tiền vào dự án nhưng vẫn phải chờ đợi vì vướng mắc thủ tục pháp lý, không được phê duyệt khiến dự án “đắp chiếu”, “treo” trong nhiều năm.

|

|

| Nguồn cung mới sụt giảm trong quá trình chờ Luật Đất đai sửa đổi. Nguồn: Savills CBRE, Vndirect |

Báo cáo của Hiệp hội bất động sản cũng cho thấy, TPHCM hiện có khoảng 143 dự án đang gặp vướng mắc pháp lý nên chưa thực hiện được, hoặc chỉ thực hiện được một phần. Ngoài ra còn có 64 dự án phải dừng triển khai từ năm 2017 đến nay để rà soát pháp lý, gây nhiều khó khăn, bức xúc cho doanh ngiệp.

Có thể thấy, thị trường bất động sản đã phải đối mặt với khó khăn về mặt pháp lý trong nhiều năm qua, do đó vấn đề khó khăn về nguồn vốn, tài chính hiện nay chỉ là một yếu tố khiến tình trạng này khó khăn thêm.

Dự báo trong thời gian tới, khi Luật Đất đai (sửa đổi) được lấy ý kiến rộng rãi người dân, giới chuyên gia cho rằng việc sửa đổi luật lần này tất yếu sẽ có những tác động tới thị trường, đây cũng là dịp để tháo gỡ các “nút thắt” về cơ chế chính sách; giúp nguồn cung phát triển ổn định hơn.

Trong đó, nội dung về bỏ khung giá đất, xác định giá đất theo giá thị trường được cho là sẽ có ảnh hưởng lớn đến thị trường bất động sản. Với Luật Đất đai sửa đổi, chủ đầu tư bất động sản sẽ được nhận giá trị hợp lý hơn tiệm cận với giá thị trường.

Tuy nhiên, nhiều chuyên gia cũng lo ngại, nếu bỏ khung giá đất, sẽ có những vấn đề mới đặt ra với thị trường bất động sản. Cụ thể khi bảng giá đất tăng lên phù hợp với giá thị trường, sẽ đẩy chi phí đầu vào, chi phí giá đất tăng dẫn đến mặt bằng giá bất động sản cũng sẽ tăng lên.

Mặt bằng giá đất tăng có thể khiến chi phí đầu vào của các dự án “đội lên cao”, các doanh nghiệp bất động sản phải chịu thêm chi phí liên quan đến giá đất. Điều này sẽ ảnh hưởng đến lợi nhuận của các doanh nghiệp, đến nguồn cung thị trường và hình thành mặt bằng giá mới còn cao hơn hiện tại khi doanh nghiệp phải đẩy giá nhà tăng theo phù hợp với bài toán lợi nhuận.

Dòng tiền cạn dần và tồn kho tăng lên

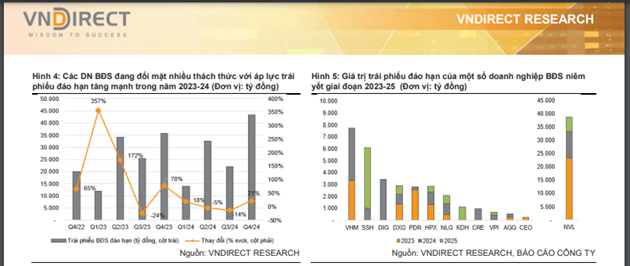

Dự báo trong 2023 sắp tới, thách thức đối với thị trường và doanh nghiệp bất động sản là rất lớn trong bối cảnh áp lực dòng tiền thanh toán trái phiếu đáo hạn đè nặng lên các doanh nghiệp.

Trong đó, các doanh nghiệp bất động sản khó tìm được cách đảo nợ do các quy định chặt chẽ hơn về phát hành trái phiếu doanh nghiệp và thắt chặt tín dụng. Ước tính khoảng 46.145 tỷ đồng trái phiếu doanh nghiệp bất động sản sẽ đáo hạn trong nửa đầu 2023 và 64.185 tỷ đồng đáo hạn trong nửa cuối 2023, gây ra áp lực thanh khoản trả nợ vay cho các chủ đầu tư.

|

|

| Áp lực trả nợ trái phiếu đáo hạn đè nặng các doanh nghiệp bất động sản. Nguồn: Vndirect |

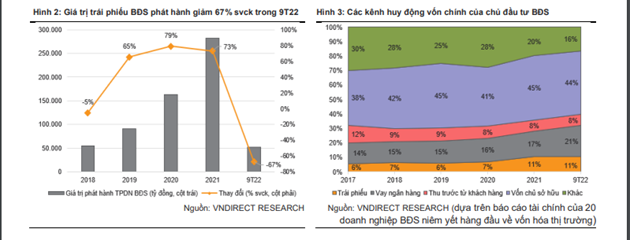

Hiện tại, vay ngân hàng và phát hành trái phiếu là kênh huy động vốn quan trọng cho các doanh nghiệp bất động sản. Trong khi đó, doanh số bán hàng trong quý 3/22 giảm đến 40% so với quý trước ở cả thị trường TP.HCM và Hà Nội. Trong bối cảnh thắt chặt các khoản vay ngân hàng, thị trường trái phiếu “chao đảo” và bán hàng trầm lắng, dòng tiền của nhiều nhà phát triển BĐS đang dần cạn kiệt

Bên cạnh đó, lãi vay mua nhà cũng tăng mạnh, dự báo sẽ tiếp tục tăng trong năm 2023 dẫn đến lãi suất cho vay thế chấp của các ngân hàng tư nhân có thể tăng lên 12,5-13%/năm. Theo VNDirect, rủi ro vượt khả năng trả nợ vay ngày càng tăng do giá nhà leo thang và lãi suất vay mua nhà tăng nhanh.

Dù vậy, VNDirect nhận định, nếu thị trường rơi vào suy thoái thì so với giai đoạn 2011 – 2013, sức khỏe tài chính của các doanh nghiệp bất động sản niêm yết hiện tốt hơn nên chu kỳ sẽ diễn ra ngắn hơn và ít thiệt hại hơn.

Cụ thể, tỷ lệ đòn bẩy của các doanh nghiệp hiện thấp hơn và khả năng thanh toán nhanh khỏe hơn. Tỷ số thanh toán lãi vay hiện tại đã giảm mạnh xuống mức thấp nhất tại giai đoạn 2011-2013, điều này cho thấy rủi ro xảy ra vỡ nợ cao như năm 2011.

|

|

| Dòng tiền của các doanh nghiệp bất động sản đang dần cạn kệt do các kênh huy động vốn đều gặp khó. Nguồn: Vndirect |

Đáng chú ý, tồn kho bất động sản trong quý vừa qua cũng tăng lên đáng kể. Thống kê đến ngày 30/9, Theo số liệu từ 15 doanh nghiệp bất động sản lớn được niêm yết trên sàn chứng khoán gồm: Novaland, Vinhomes, Nam Long, Đất Xanh, Phát Đạt, Nhà Khang Điền, DIC Corp, Văn Phú Invest, Hải Phát Invest, Địa ốc Sài Gòn Thương Tín, FLC, CEO Group, CenLand, Licogi 14, Danh Khôi. Cho thấy, tổng lượng tồn kho là gần 261.000 tỷ đồng, tương đương 10,4 tỷ USD, tăng gần 7,4% so với quý trước và tăng hơn 28% so với cùng kỳ.

Doanh nghiệp có lượng hàng tồn kho lớn nhất trong đó là Novaland với hơn 129.648 tỷ đồng, tăng 17,7% so với cuối năm trước và bằng 50% tổng tài sản. Vinhomes cũng ghi nhận tồn kho lên đến 55.668 tỷ đồng, tăng 30,4% so với quý trước và tăng gần 71% so với cuối năm 2021.

Tiếp theo, Tập đoàn Nam Long (NLG), hàng tồn kho là 16.104 tỷ đồng, tăng nhẹ so với quý trước và giảm gần 8,8% so với cùng kỳ; Tập đoàn Đất Xanh tồn kho 14.108 tỷ đồng, tăng 12,1% so với quý trước và tăng 2,8% so với cuối năm ngoái; CEO Group tồn kho 1.463 tỷ đồng, tăng 58,5% so với quý trước và tăng 141% so với cuối năm 2021.

Ngoài ra, một số doanh nghiệp bất động sản khác như Nhà Khang Điền, Phát Đạt, Licogi 14, DIC Corp, Địa ốc Sài Gòn Thương Tín cũng có hàng tồn kho tăng nhưng tỷ lệ không đáng kể. Còn lại, các doanh nghiệp khác hầu hết hàng tồn kho đều giảm so với quý trước.

VNDirect nhận định, mặc dù hàng tồn kho đang tăng nhưng tỷ lệ hàng tồn kho/tổng tài sản thấp hơn cho thấy áp lực giải phóng hàng tồn kho thấp hơn so với giai đoạn 2011-2013. Do đó, tình trạng “đóng băng” nếu xảy ra có thể ngắn hơn so với trước đây.